#お金・ローン | 2022.4.11

家が燃えたのに火災保険補償外⁉️

-

この前の地震で火事がおきて、近所の家が燃えてしまったみたい…。

さらに困ったことに入っている火災保険では補償がされないって保険会社から言われたみたい…。 -

火災保険には地震免責条項というものがあって、地震による火災で損害が発生しても火災保険金の支払いを免除する地震免責条項が適用されるニャ。

家が燃えたにも関わらず補償対象外になってしまうニャ。

火災保険には地震免責条項があり、地震を原因とする火災による損害や、地震により延焼・ 拡大した損害は補償されません。

しかし、そうしたことを知らない方も多く、火災保険という名称から紛らわしいことも事実です。

実際に「阪神・淡路大震災」の際にもその問題は発生。

火災保険金の支払いを請求したが、損保会社は地震免責条項を理由に拒否し、裁判になったケースもありました。

そしてそのほどんどが加入者側の敗訴という判決。

そこで、火災保険と地震保険について少しご紹介したいと思います。

-

目次

【表示】 【非表示】

火災保険とは?

火災保険の概要

火災保険は、火災だけではなく、風水災などの自然災害や、盗難などによって、「建物」や「家財」などに生じた損害等を補償する保険です。

火災保険の補償範囲

保険の種類や特約セットにより補償される範囲が異なる

火災保険で保険金支払いの対象となる主な損害や費用は、次のとおりです。

ただし、保険の種類や特約セットにより補償される範囲が異なります。

建物や家財に発生した直接的な損害 火災、落雷、破裂・爆発、風災・雹(ひょう)災・雪災、水災、外部からの飛来物、水濡れ、盗難 など

損害が発生した際に付随的に発生する費用 消火活動に要した費用、災害時に必要となる臨時費用、焼け跡の後片づけに係る費用、失火による近所へのお詫びに係る費用 など

地震免責条項って?

地震を原因とする火災による損害は補償されない

火災保険では、地震を原因とする火災による損害や、地震により延焼・ 拡大した損害は補償されません。

地震を原因とする火災による損害の補償には…

「地震保険」が必要です!!

地震もしくは噴火またはこれらによる津波(以下「地震等」といいます。)を直接または間接の原因とする火災、損壊、埋没または流失によって、保険の目的に生じた損害

火災保険では、①地震等による火災(及びその延焼、拡大損害)によって生じた損害②火災が地震等によって延焼、拡大したことにより生じた損害はいずれも補償の対象とはなりません。

これらの損害を補償するためには地震保険が必要です。

地震保険の概要

地震保険は、火災保険に付帯する方式での契約

地震保険の対象は居住用の建物と居住用建物に収容される家財です。

火災保険では、地震を原因とする火災による損害や、地震により延焼・ 拡大した損害は補償されません。

地震保険は、火災保険に付帯する方式での契約となりますので、火災保険への加入が前提となります。

地震保険は火災保険とセットでご契約ください。

すでに火災保険を契約されている方は、契約期間の中途からでも地震保険に加入できます。

地震保険は、地震等による被災者の生活の安定に寄与することを目的として、民間保険会社が負う地震保険責任の一定額以上の巨額な地震損害を政府が再保険することにより成り立っています。

※地震保険はあくまで保険契約に基づき、保険会社による損害の査定の結果により保険金をお支払いするものであり、見舞金のようなものをお支払いすることはございません。

※財務省HP「地震保険制度の概要」より

地震保険の補償内容

居住の用に供する建物および家財(生活用動産)

地震保険の補償内容は居住の用に供する建物および家財(生活用動産)となります。

ただし、以下のものは対象外となります。

工場、事務所専用の建物など住居として使用されない建物、1個または1組の価額が30万円を超える貴金属・宝石・骨とう、通貨、有価証券(小切手、株券、商品券等)、預貯金証書、印紙、切手、自動車等。

火災保険の保険金額の30%~50%の範囲内で地震保険の保険金額を決めることが可能です。

ただし、建物は5,000万円、家財は1,000万円が限度です。

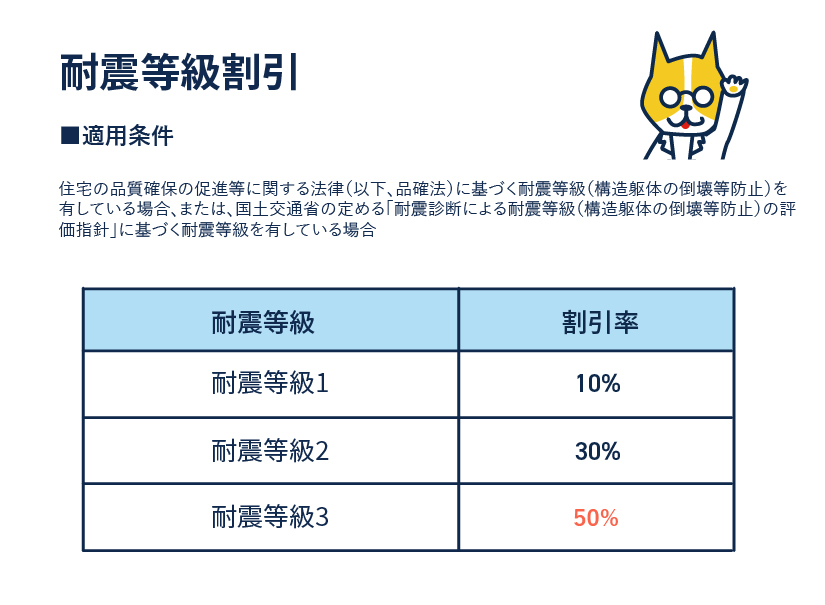

「耐震等級3」であれば…

地震保険料の割引率が50%!

地震保険も他の保険と同じように保険金を支払う可能性や支払う額が低くなるほど保険料や安くなります。

耐震等級が高ければ地震による損害を受けにくいので、地震保険には耐震等級割引が用意されています。

最高の耐震等級である「3」ともなれば、割引率が50%と通常の半分にもなります。

もしものために備えていることであっても、節約に役立つのです。

あくまでも一般的な火災保険の特徴

詳細は保険会社ごとにご確認ください

この記事は一般的な火災保険の特徴を説明したものです。

記載している内容は2025年3月時点のものであり、商品改定等により変更となる場合がありますので、あらかじめご了承ください。

補償内容・保険料等は保険会社により異なりますので、詳細は保険会社ごとの、パンフレット・重要事項説明等でご確認くださいませ。

三井住友海上火災保険株式会社

承認番号:B24-902060(使用期限:2026年2月19日)

1

地震による火災は地震保険で補償する。

2

地震保険は、火災保険に付帯する方式での契約。

3

耐震等級3の家は割引率が50%になる。

SHARE

この記事をシェア

-

LINE

-

X

-

Facebook