#お金・ローン | 2019.7.2

住宅ローンの『ボーナス併用払い』って正直どうなの?

-

不動産屋さんのチラシが入っていて

「月々4万円(ボーナス併用払い)」って書いてあったんだけど、

ボーナス併用払いって便利そうだなぁ。 -

『ボーナス併用払い』はボーナスが支給される月だけ返済額を増やして、

別月の返済額を少なくする方法ニャ。

ボーナス併用払いで、月々の支払いを安く見せるために、

月払い分の金額のみが広告表記されてることがあるニャ。

デメリットも多いのでそれは知ってて欲しいニャ。

マイホームを購入するために住宅ローンをご利用される方がほとんどかと思います。

住宅ローンの返済には様々な方法が用意されていますが、

今回は住宅ローンの『ボーナス併用払い』についてご紹介いたします。

どこでマイホームを購入されるにしても知っていて欲しいお金の話。

正しく知って、無理のない返済計画で賢く住宅ローンをご利用してくださいね。

ボーナス併用払いとは

ボーナスが支給される月だけ返済額を増やして、別月の返済額を少なくする返済方法

住宅ローンの一般的な返済方法として毎月同じ金額を返済していく方法がありますが、

『ボーナス併用払い』という返済方法もあります。

『ボーナス併用払い』とはボーナスが支給される月だけ返済額を増やして、別月の返済額を少なくする返済方法です。

『ボーナス併用払い』の住宅ローンの借入元金と毎月のボーナスの返済分を最初から分けるのが特徴です。

ボーナス併用払いのメリット

ボーナス月以外の別月の支払いが楽になる

ボーナス併用払いをした場合のメリットは、

当たり前のことかもしれませんが、ボーナスが支給される月だけ返済額が増えるので、

別月の支払いが楽になります。

ボーナス併用払いのデメリット

ボーナス支給額が変動しても定年退職してもボーナス返済額は変わらない

毎月の返済額を減らす代わりにボーナスが支給される月だけ返済額が増えます。

例えば、世の中の景気や会社の業績によりボーナス支給額が変動しても、

ボーナス返済額は変わらず、予定通り引き落とされます。

また定年退職後もボーナス返済はやってきます。

さらに、借り入れ元金を毎月の返済分とボーナスの返済分を最初から分けているので、

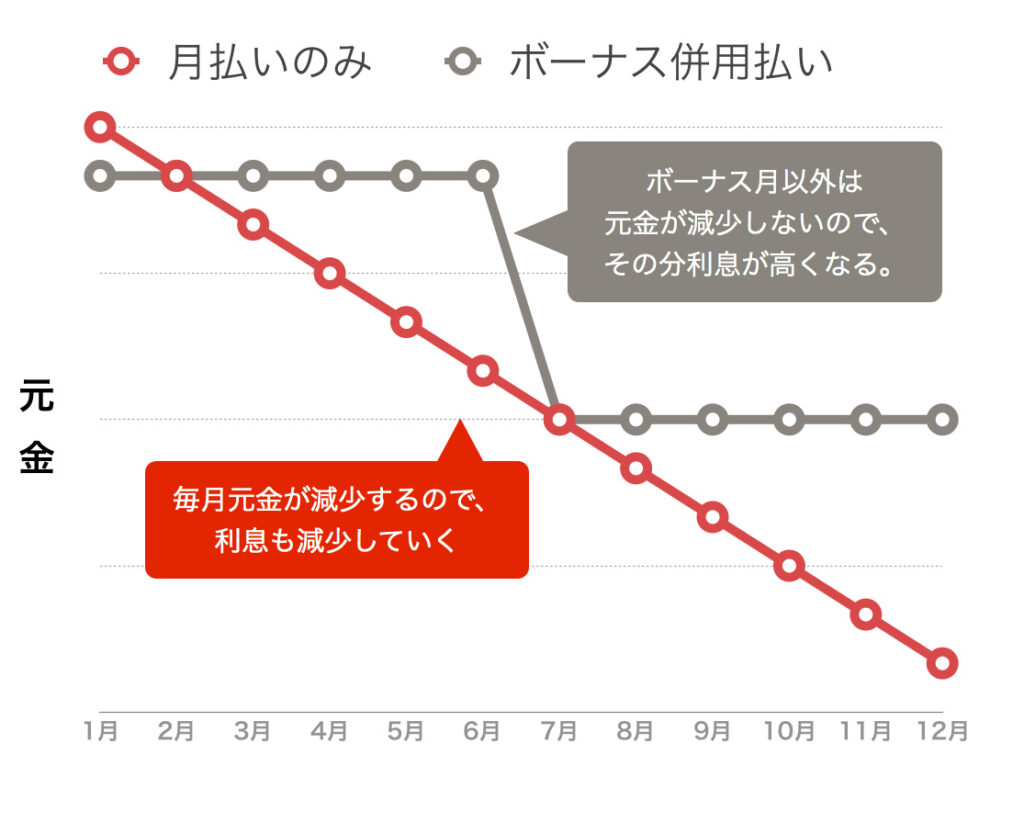

ボーナスがない月の支払い分の利息が上乗せされて『ボーナス併用払い』の総支払い額が若干高くなります。

ただ、いまは低金利ですので、大きくは変わりません。

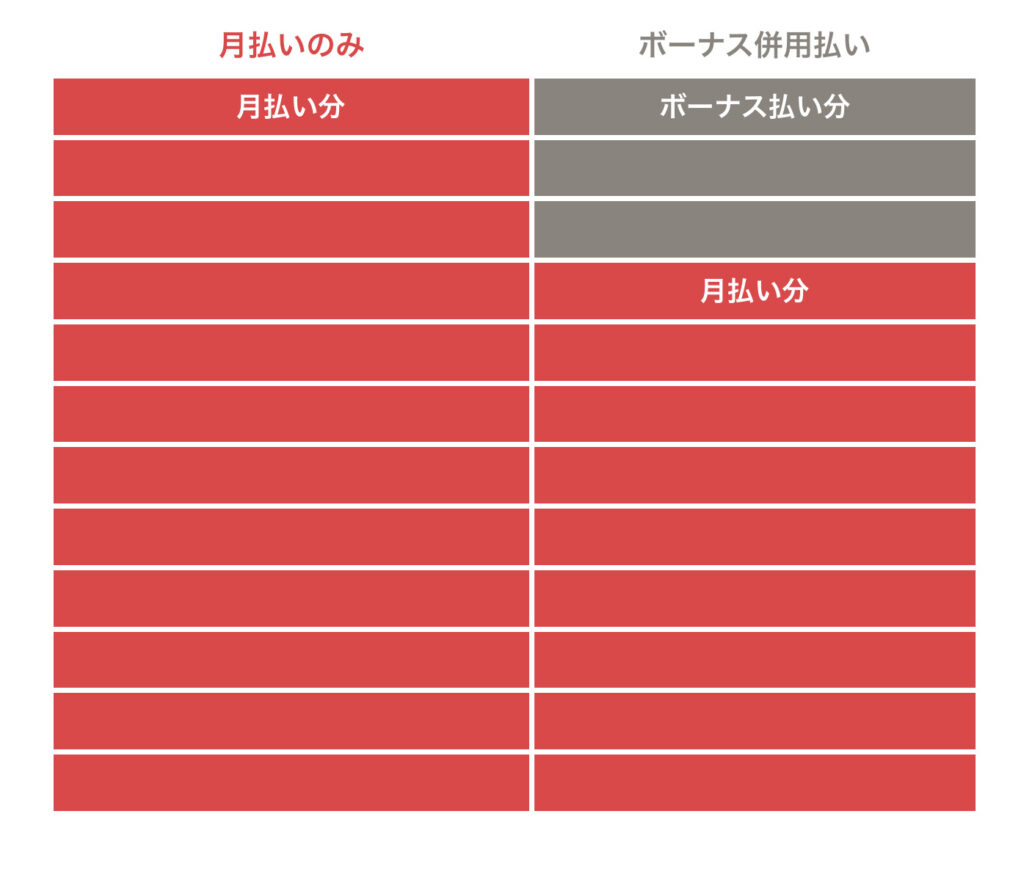

『月払いのみ』と『ボーナス併用払い』の返済シミュレーション比較

『ボーナス併用払い』の方が総返済額が若干高い

『月払いのみ』と『ボーナス併用払い』で比較してシミュレーションしてみました。

下記条件で設定しています。

住宅ローンの借り入れ金額3000万円 35年返済 金利1.0% 元利均等方式

(ボーナス返済分1000万円)

若干ですが、『ボーナス併用払い』の方が総返済額が高くなります。

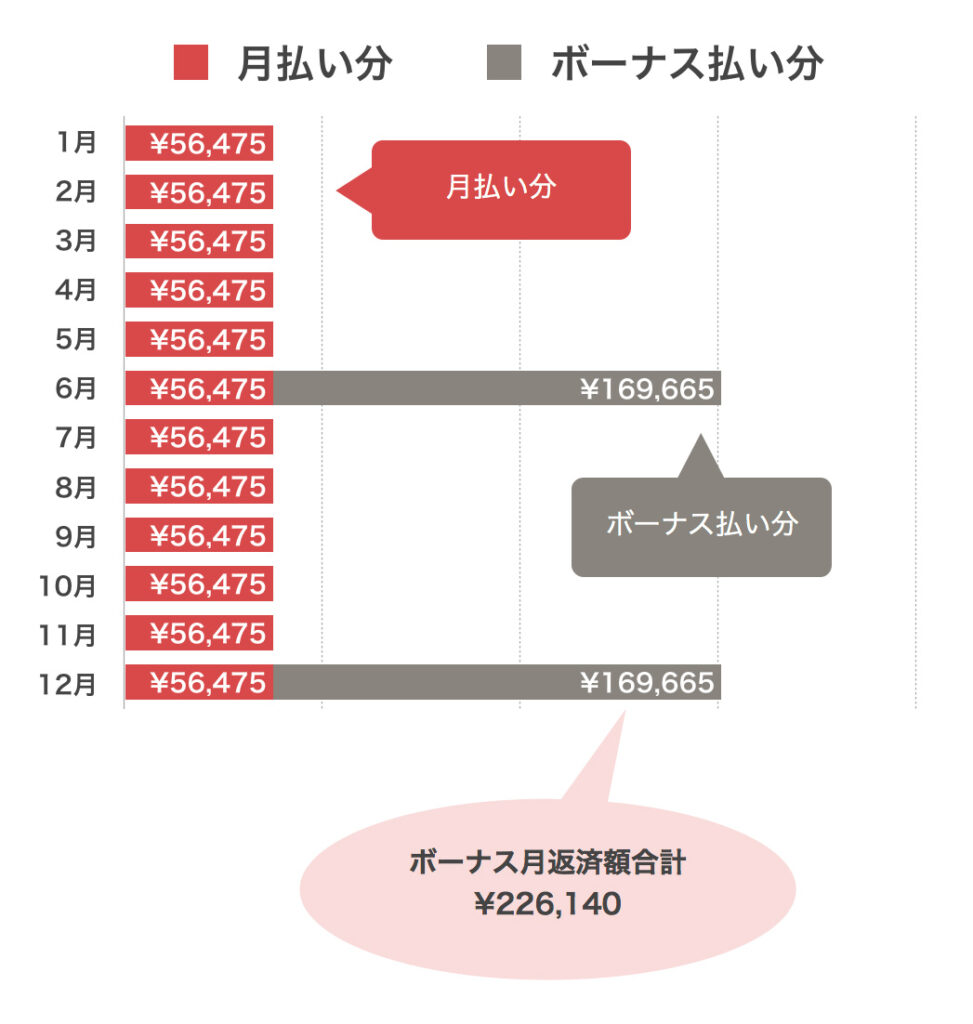

『ボーナス併用払い』の月別返済シミュレーション

ボーナス月の返済は226,140円

ボーナス月の返済額は226,140円。

別月の返済額は56,475円になります。

ボーナス支給額が変動してもこの返済額は変わりません。

また、定年退職後も226,140円のボーナス月の返済はやってきます。

一般的にはどっちがいいの?

『月払いのみ』+『繰り上げ返済』がオススメ

一般的な条件でのオススメの借り方は『月払いのみ』+『繰り上げ返済』

『ボーナス併用払い』にするのではなく、『月払いのみ』にすることです。

ボーナス等で貯金したお金は定期的に『繰り上げ返済』をすることで元金を減らして

いくことをオススメします。

そうすることで、仮にボーナスが変動したとしても、

ボーナス月に多くの返済をする必要がありません。

さらには定年退職後にボーナス返済がやってくることを防げます。

ボーナス併用払いをご利用をお考えの方はメリット・デメリットを比較して、

総合的に判断されてください。

無理のない返済計画を

資金計画も泉北ホームにお任せください

泉北ホームではお客様の資金計画に合わせたご返済シミュレーションも無料で承っております。

マイホームは建てたいけれど、「お金はどれくらいまで借りれるの?」「月々のお支払いはいくらになるの?」などお金の話はスタッフまでご相談ください。

【お金の話】を正しく知って、無理のない返済計画で賢く住宅ローンを利用しましょう。

1

ボーナスが支給される月だけ返済額を増やすのが『ローン併用払い』。

2

『ローン併用払い』はデメリットも多いので注意してください。

3

一般的な条件では『ボーナス併用払い』より『月払いのみ』で可能なら繰上げ返済がオススメです。

SHARE

この記事をシェア

-

LINE

-

X

-

Facebook