#お金・ローン | 2019.8.23

一番いい住宅ローンってどれなの?

-

住宅ローンって種類が多くて分からないなぁ。

どこの銀行のどの住宅ローンが一番いいの? -

それは「自分にとって」という意味かニャ?

何を重視するかによって「どこがいいか」は違うニャ。

まず、自分が何を重視するのかを整理してみるといいニャ。

住宅ローンは銀行、さらに商品によって様々な種類が存在しています。

その中で何が一番いい住宅ローンなのか。

それはお客様ご自身が何を重視されるかで違います。

そこで、お客様からよく聞くご要望に合った住宅ローンのタイプをここでご紹介いたします。

ご自身のご要望を整理するヒントにしてみてください。

-

目次

【表示】 【非表示】

とにかく融資金利が一番低い銀行がいい

優遇適用金利で比較する方がいい

住宅ローンの金利には、店頭金利(基準金利)と『優遇適用金利』の2種類があります。

店頭金利は「定価」であり、優遇金利は「割引」というイメージです。

金利の低さを重視される場合は、優遇適用金利で比較する方がいいです。

と言うのも、店頭金利は低いけど優遇幅が狭かったり、逆に店頭金利は高いけど優遇幅が大きかったりというケースもあるからです。

店頭金利は各金融機関で決まっていますが、優遇適用金利の優遇幅は借り手によって違いますので、実際に何%優遇されるのかは各金融機関に直接確認する必要があります。

ただ、優遇期間が一定期間の場合は、優遇期間終了後は優遇幅が変わったりしますので、その部分は要チェックです。

生命保険の補償内容を重視したい

特約付き団信に加入するのがオススメ

基本的に住宅ローンを利用する場合は、『団体信用生命保険(以下、団信)』への加入が条件付けられています。

団信とは、住宅ローンを借りた人が返済中に死亡したり、高度障害状態になったりした場合に、住宅ローンの残額分が保険金として金融機関に支払われ完済してくれる、住宅ローン専用の生命保険です。

さらに補償内容を重視したい方は、以下の特約が付いた団信に加入されるのがオススメです。

●医師にがんと診断された場合、保険金がおりてローン残高が完済される『がん保障 特約付き団信』

●3大疾病(がん、脳卒中、急性心筋梗塞)で働けなくなった場合に一定期間の返済が補填されたり、一定以上所定の状態が続くと保険金で住宅ローン残高が清算されたりする『3大疾病保障 特約付き団信』

●3大疾病に加えて5つの疾患(高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)を保障する『8大疾病保障 特約付き団信』

なお、特約付き団信の多くに金利上乗せがありますので、補償内容と費用を比較して検討してみてください。

変動金利は将来が不安

全期間固定金利を選んでおくのが無難

住宅ローンは借入当初から完済までの金利が変わらないことが特徴の『全期間固定金利』も選択することができます。

借入後に市場金利が上昇しても将来にわたり借入時の金利による返済額が確定しますので、返済計画が立てやすいのが特徴です。

新規の借入をお考えで、将来に少しでも不安があるようなら、全期間固定金利を選んでおくのが無難です。

ただ、全期間固定金利は変動金利タイプより、一般的に金利が高めに設定されています。

また、固定金利の代表である「フラット35」は頭金を物件価格の10%は用意しておかないと金利の優遇を受けられないなどのデメリットもありますので注意してください。

短期完済を考えている

固定期間選択型がオススメ

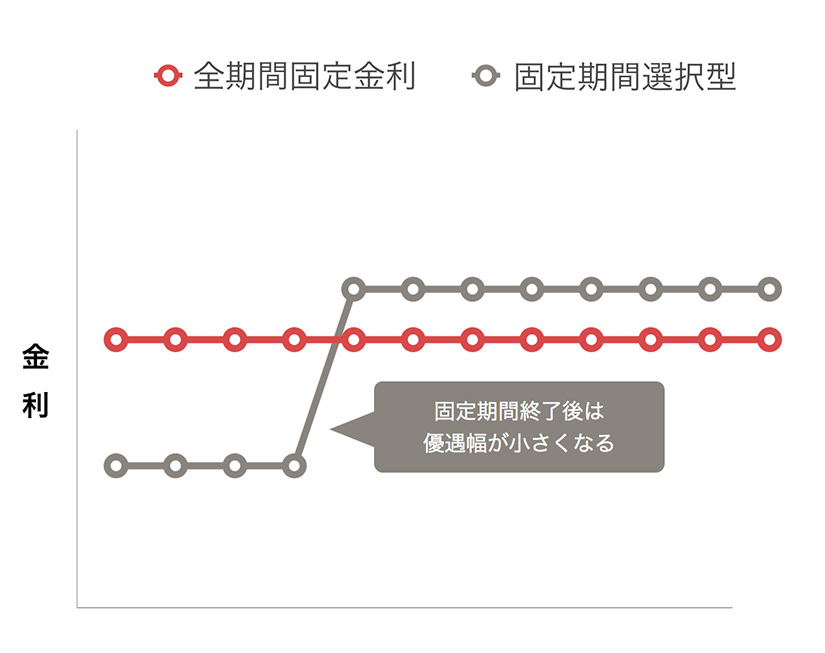

変動金利・全期間固定金利・固定期間選択型と金利タイプは大別して3つあります。

固定期間中に返済できる目途がある、できるだけ繰り上げ返済を活用して返済期間を短くできる場合、固定期間選択型がオススメです。

例えば、10年固定金利は、固定期間中は手厚い金利優遇があるケースが多く、10年間は市場の金利が上昇しても影響を受けないので返済計画が立てやすいです。

ただ、固定期間終了後の金利変動幅や返済額について上限などは設定されていないため、大幅に金利が上昇すれば返済額が膨らみますので、お子さまの進学にかかる出費などのリスクも判断してご検討ください。

ローン控除を有利に利用したい

住宅ローン控除を夫婦それぞれで受けることができる

最近では夫婦共働きが増えていることもあり、住宅ローンを夫婦で借りるケースも増えてきました。

夫婦で別々の住宅ローンを借りる『ペアローン』という住宅ローンもあります。

ペアローンは住宅ローン控除を夫婦それぞれで受けることができるため、控除枠を最大限に利用して節税効果が期待できます。

また、2人でローンを組むことで借入額を増やすことができ、希望する物件の条件をより上げることができます。

ただ、契約をそれぞれ行うため、印紙代や事務手数料などが2人分かかってしまったり、

どちらかが退職してしまっても支払いは続きます。

また、退職した方は住宅ローン控除が受けられなくなってしまいますので、ご夫婦で話し合って決めてください。

とにかく面倒なのはごめんだ

現在、給与振込で利用している銀行で決める

住宅ローンを利用する金融機関、特に銀行の場合はその支店に返済口座を作る必要があります。

また優遇適用金利を利用したい場合は、勤務先から給与振込みされている口座を住宅ローンの返済口座に変更しなければいけないケースもあります。

利便性を考えるのであれば、現在、給与振込で利用している銀行で決めるのもありです。

条件によって選べる銀行が変わってくる

住宅ローンのプロにお任せください

ご自身のご要望を整理するヒントにはなれたでしょうか?

住宅ローン選びって複雑で難しい上に、商品の種類が多くて大変ですよね。

マイカーローンが残っている等のお客様の借入状況や、前面道路が狭いなどの建設地によって選べる銀行が変わってくる場合もありますので、住宅ローン知識が豊富な専門家にご相談されることをオススメします。

なお、泉北ホームでご契約いただく場合は、ファイナンシャルプランナーの資格を持っていたり、もともと銀行に勤めていた住宅ローンのプロが、様々な種類の住宅ローンの中から、お客様のご要望や条件に合った住宅ローンをご提案いたしますので、ご安心くださいませ。

1

住宅ローンの何を重視するかによって「どこがいいか」は違う。

2

自分自身の要望を整理してみよう。

3

条件があったりするので、住宅ローンの知識が豊富な専門家にご相談してください。

SHARE

この記事をシェア

-

LINE

-

X

-

Facebook