#家づくり | 2023.8.1

住宅ローン!一体いくらまで借りられるの?

-

家を建てたいけど、自分たちはどれくらい借りることができるんだろう?月々どれくらいの支払いなら大丈夫なのかなぁ…。

-

一般的には返済比率は高くても年収の40%までと言われているニャ。「早見表」を使っていくらまで借りられるか概算できるニャよ。

家づくりによくあるお悩みの一つとして、「自分たちはどれくらいお金を借りられるの?」ということがあると思います。「早見表」を使うことでいくらまで借りられるか概算することができます。

今回は、住宅ローンの借入可能額についてご紹介します。

-

目次

【表示】 【非表示】

「返済比率」とは?

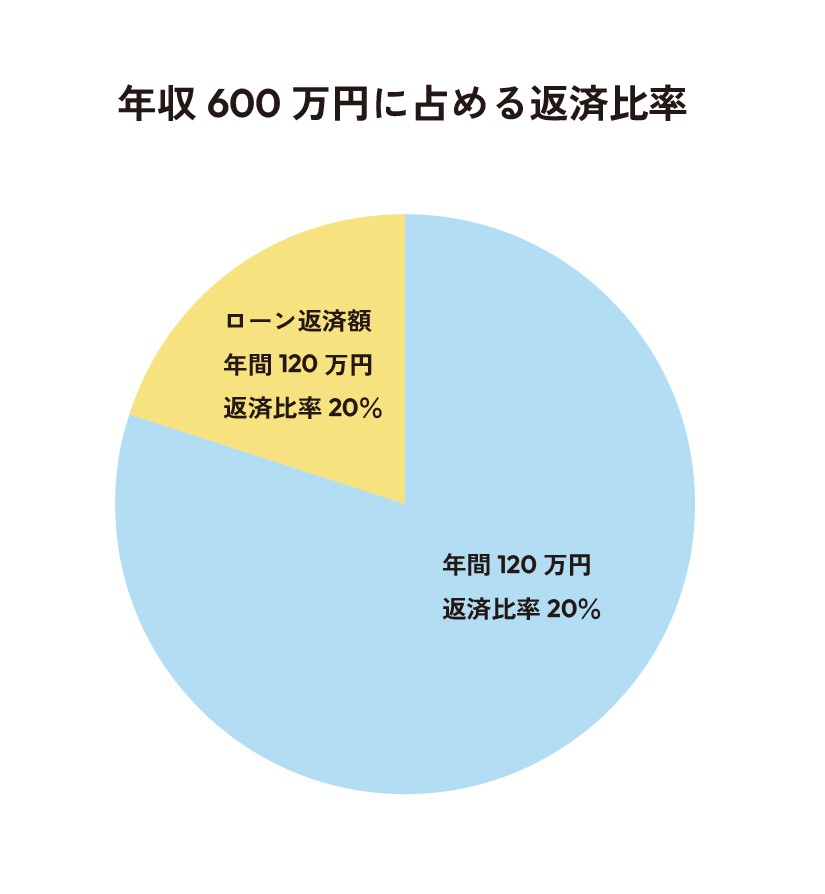

年収に占める年間返済額の割合のこと

返済比率は、「年収に占める年間返済額の割合」のことで、“返済比率=年間返済額÷年収×100”で計算されます。例えば、年収600万円で1年間の返済額が120万円とすれば、返済比率は24%となります。

一般的に、返済比率が低いほどゆとりをもってローンを返済できると言われています。

※年収は手取りではなく、社会保険料が引かれる前の『額面金額』です

理想的な返済比率は、家庭によって異なる

ただし、高くても40%まで!

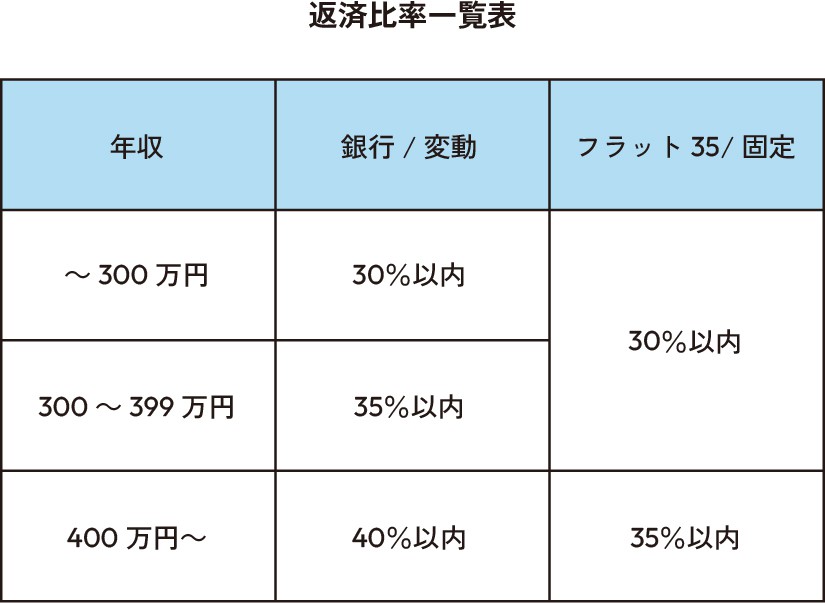

家族構成や地域・生活スタイルが異なると家計の支出額が変わります。同じ年収で同じ返済比率であっても「負担と感じる返済額」が異なるため、理想的な返済比率は、年収だけではなく家計の支出からも考えます。

ただどのような家庭でも、返済比率は高くても40%までと言われています。

金融機関の返済基準は下記の表が一般的です。

返済比率内なのに予想していた金額を借りられない!?

返済比率は車や奨学金も含んだ金額!

返済比率には、住宅ローン以外にも、車や奨学金などの借り入れの返済も含まれます。そのため、住宅ローン以外の返済比率が高いと、住宅ローンの借入可能額が少なくなってしまいます。

他の借入金があり、借入可能額が希望の額よりも少なくなってしまう場合は、まず他の借入金を完済することを優先しましょう。

借入可能額の審査方法

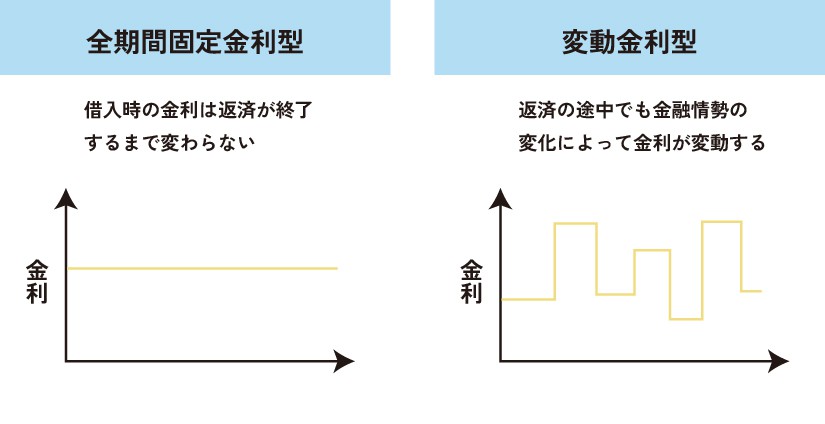

固定金利と変動金利では、借入可能額が異なる

住宅ローンの返済は35年間が一般的です。そのため、審査では安定して返済し続けられる能力があるかどうかも重視されます。

固定金利の場合は、金利が変わらないので、実際に返済する固定金利(適用金利)で計算して借り入れ可能額が審査されます。

変動金利の場合は、将来的に金利が上がってしまっても、破綻リスクがなく返済できるように、審査金利と呼ばれる実際よりも高い金利で計算されます。一般的な審査金利は3~4%と、固定金利よりも高い金利なので、借入可能額は固定金利よりも変動金利の方が少なくなります。

借入可能額はいくら?

早見表を見てみよう!

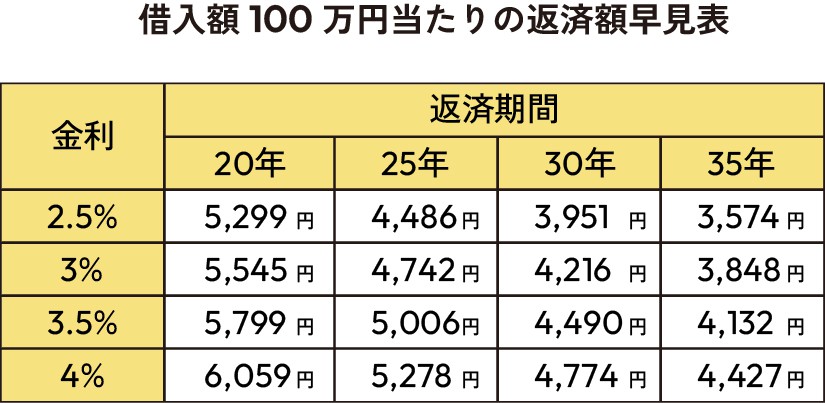

借入額100万円当たりの金利と返済期間に応じた毎月の返済額を表にしたものが下の早見表です。

早見表を見ると、金利4%で返済期間35年なら100万円当たり4427円の返済額になっています。そのため、4000万円を借りる場合は、4427円の40倍になります。つまり、毎月の返済額は下記の通りです。

4427円×40=17万77080円

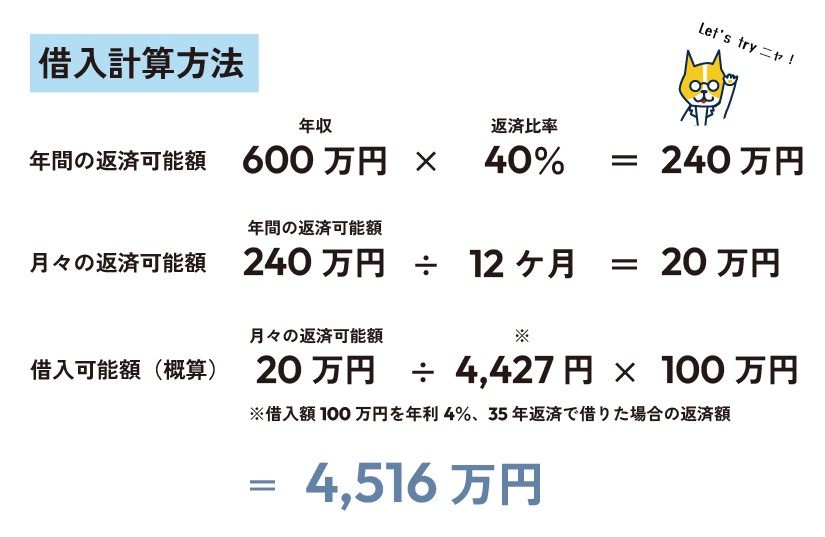

年収から借入可能額を計算してみる

計算してみよう!

この返済額早見表を使えば、自分が借りられる額を逆算することもできます。

住宅ローンの借入限度額は、一般的に『年間返済可能額÷12カ月÷100万円あたりの返済月額×10万円』の計算式で求められます。

年収600万円の場合で返済比率を40%とすると、年間の返済可能額は240万円になります。月々の返済可能額にすると20万円です。

早見表を見ると金利4%で返済期間35年の返済額は4427円です。そこで、20万円を4427円で割って100万円を掛けると、4516万円を借りられることが分かります。

ちなみに、計算式は以下のようになります。

借入可能額はあくまでも参考

きちんと返済していけるかが大切

借入可能額の計算は、返済比率や審査金利など銀行によって違うため、結果も異なります。借入可能額はあくまでも概算であり参考です。

限度額いっぱいまで借りることよりも、きちんと返済できる金額にすることが大切です。

1

返済比率とは年収に占める年間返済額の割合のこと

2

借入可能額は返済比率だけでなく、審査金利(固定金利の場合は適用金利)も踏まえる

3

限度額いっぱいまで借りるのではなく、きちんと返済していけるかが大切

SHARE

この記事をシェア

-

LINE

-

X

-

Facebook