#お金・ローン | 2022.4.11

台風被害は火災保険で補償される!?

-

この間の台風で窓ガラスが割れちゃったのよ。

まだ、住宅ローンも残っているのに…。 -

住宅ローンを組んでいるなら「火災保険」には入っているニャよね?

「火災」という文字からは結び付かないと思うけど、台風による被害は基本的に「火災保険」で補償されるから、保険内容を確認してみるニャよ。

住宅ローンを組むときは必然的に「火災保険」に入るのですが、私たちの住む建物や家財が、もし台風の被害に遭った場合は、その火災保険でその損害を補償することができるってご存じでしたか?

“火災”なのに台風被害の損害が補償されるって不思議ですよね。

そこで、今回は「火災保険」についてご紹介したいと思います。

火災保険は火災だけじゃない

さまざまな災害による損害をカバー

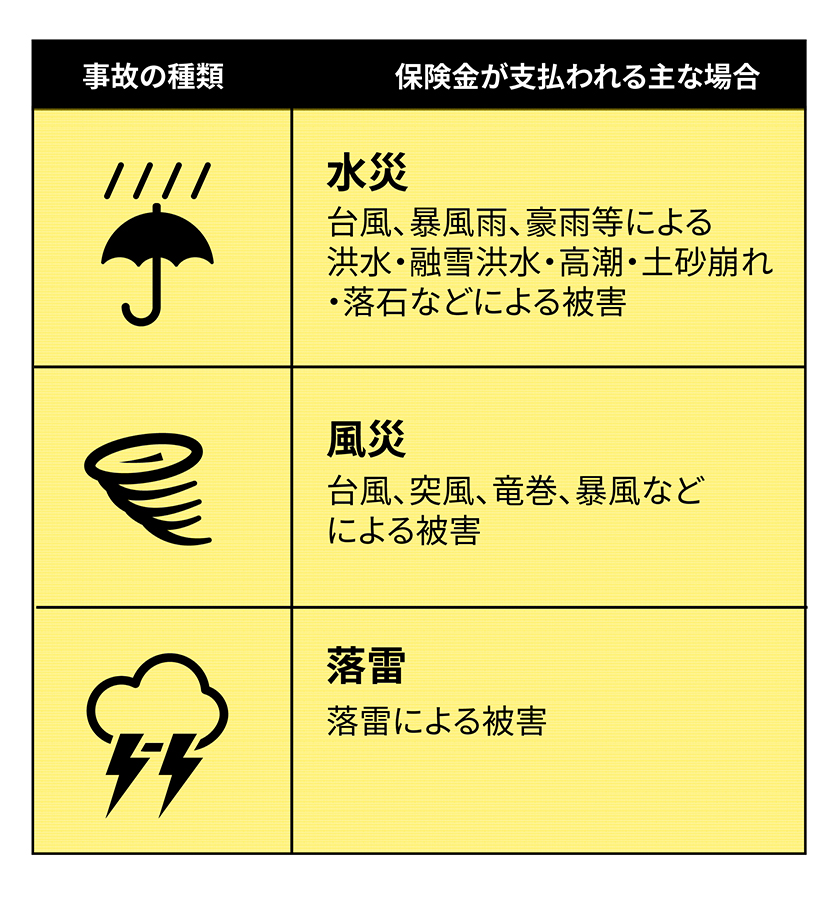

台風の場合でも、以下の3つの補償をつけてさえいれば、それぞれがカバーする範囲を補償してもらうことが可能です。

台風の「水(洪水など)」による損害に対する補償は水災補償。

台風の「風」による損害に対する補償は風災補償。

台風の「雷」による損害に対する補償は落雷補償。

この3つのうち、どの補償が適用されるかは被害の内容によって異なりますが、ほとんどの場合、入る保険の基本の補償内容に含まれています。

台風に備えるには?

「水災」「風災」「落雷」の補償を全てを付けておく

間違いやすいのは、「水災」と「風災」です。

例えば、水災は集中豪雨や川の氾濫によって、建物が浸水した場合等をさします。

一方、暴風で窓ガラスが割れて大量の雨水が建物内に吹き込んで、水浸しになった場合は、水災ではなく「風災」です。

下からの水は「水災」と考えると分かりやすいと思います。

台風に備えるには、「風災」「水災」「落雷」の補償を全てを付けておくといいでしょう。

中でも「水災」をつけるか付けないかを迷われるかが多いのですが、後で「付けておけばよかった…」と後悔するくらいであれば、付けることをおススメします。

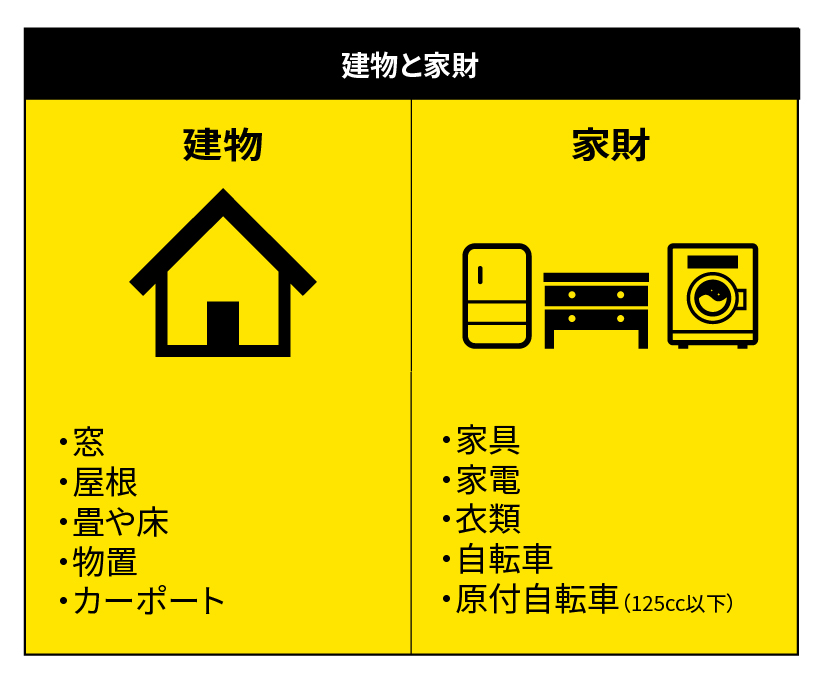

火災保険の補償内容

「建物」と「家財」で異なる

保険の対象を何にするかによって、台風の被害に遭った場合に補償される内容が「建物」と「家財」で異なります。

保険の対象と主な対象物は下図のとおりです。

保険の対象を建物だけにした場合は、家財についての補償が受けられず、家財だけを対象にした場合は、建物の補償が受けられません。

保険の対象を「建物」とした場合

原状回復に必要な費用が補償される

例えば、窓や扉などの建具は建物に含まれるため、台風の風圧で窓が割れて飛散したり、飛来物で窓ガラスにヒビが入ったりした場合は、原状回復するために必要な費用が風災で補償が受けられます。

また、屋根も屋根瓦も建物に含まれるため、台風の雨風が原因で破損した場合も同様に風災で補償が受けられます。

保険の対象を「家財」とした場合

家財の補償も付けることがおススメ

建物に収容されている家具や衣類、寝具など日常生活に用いるさまざまなものは家財に含まれます。

台風で建物内の家具がぬれて使えなくなり、修理や買い替えが必要になった場合は、水災で補償が受けられます。

万が一、火災で家が全焼してしまった場合、家財だけ何ともなかったということは考えにくいですよね?

そのため、家財の補償に関しても付けることをおススメします。

台風の被害に遭ったらいくらもらえるの?

保険金額を上限に、実際の損害額が支払われる

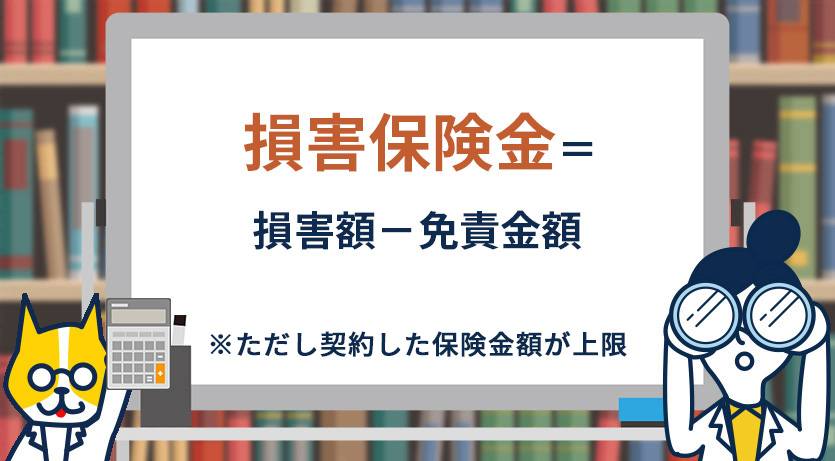

商品により異なる場合がありますが、火災保険では、基本的に支払要件に当てはまると、契約した保険金額を上限に、実際の損害額が保険金として支払われます。

ただし、損害保険金として支払われる金額は、損害額から免責金額を差し引いた残りの金額です。

免責金額(自己負担額)は0円から3千円、5千円、1万円、5万円、20万円など、パターンがいくつかあり、保険会社によりその設定金額も異なります。

ただ、自己負担額0円を選ばれる方が大半だそうです。

損害を受けたときにはどうしたらいいの?

まずは保険会社に連絡する

まずは、保険会社に台風による損害があったことを連絡してください。

連絡する内容は、契約者名や保険証券番号、事故の日時・場所、保険の目的、事故の状況などが一般的です。

事故の状況や原因などはわかる範囲で問題ありません。

あとは、保険会社が指定する手続きに従ってください。

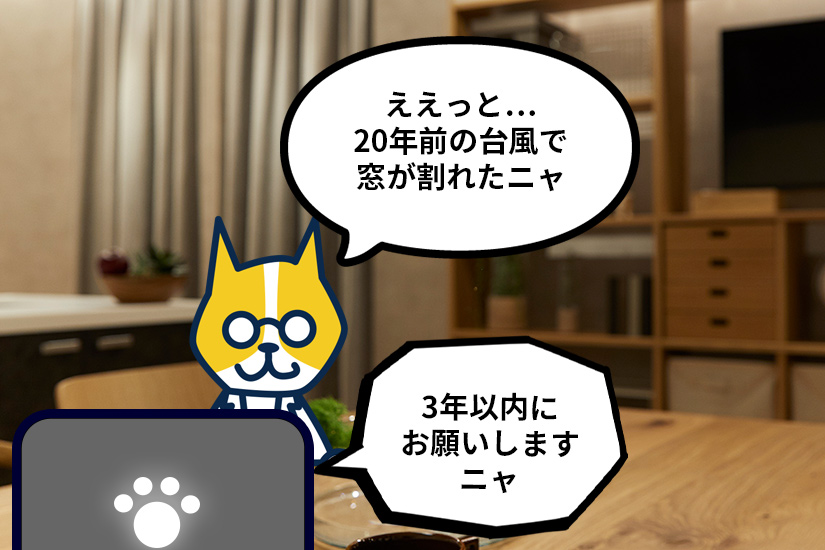

保険金請求期間について

請求期間を過ぎた場合

保険法上の請求期間は「事故が起こってから3年」ですので、被害に遭ったら速やかに保険会社に連絡しましょう。

保険会社によっては、法律とは異なる請求期限を設けていることもあるため、保険請求期限についてあらかじめ確認しておくと安心ですよ。

被害状況の写真を撮影すること

被害状況を保存する

自宅が被災した場合、片付けをはじめる前に被害状況の写真を撮影すること。

というのも、保険会社に保険金請求をする際や、役所で「り災証明書」を申請する際にも必要ですので、被害状況は必ず保存するようにしてください。

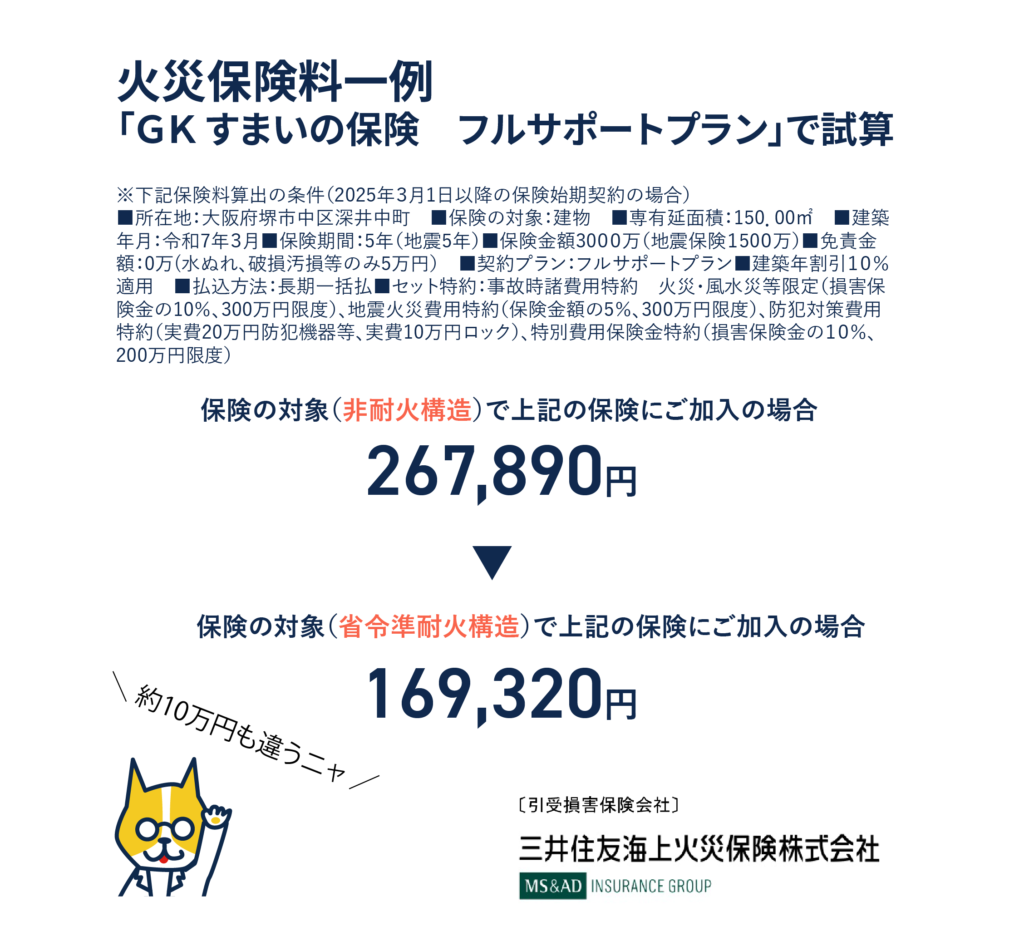

火災保険料について

省令準耐火構造がおすすめ

肝心の保険料なのですが、決められた「区分」によって異なります。

木造住宅であっても、省令準耐火構造であれば火災保険料が約半額になることもありますので、仮に他の建築費用や設備・仕様が同じなら、省令準耐火構造の家を選ぶことで節約になりますよ。

特にオール・リスクに備えたフルサポート型の保険を選ぶのであれば、よりメリットも大きくなります。

ただ、この記事は一般的な火災保険の特徴を説明したものです。

記載している内容は2025年3月時点のものであり、商品改定等により変更となる場合がありますので、あらかじめご了承ください。

補償内容・保険料等は保険会社により異なりますので、詳細は保険会社ごとの、パンフレット・重要事項説明等でご確認くださいませ。

三井住友海上火災保険株式会社

承認番号 :B24-902060(使用期限:2026年2月19日)

1

台風の場合でも、それぞれがカバーする範囲を補償してもらうことが可能。

2

契約した保険金額を上限に、実際の損害額が保険金として支払われる。

3

火災保険料は決められた「区分」によって保険料が異なります。

SHARE

この記事をシェア

-

LINE

-

X

-

Facebook